Altersvorsorge und Rente

Private Altersvorsorge – wichtiger denn je

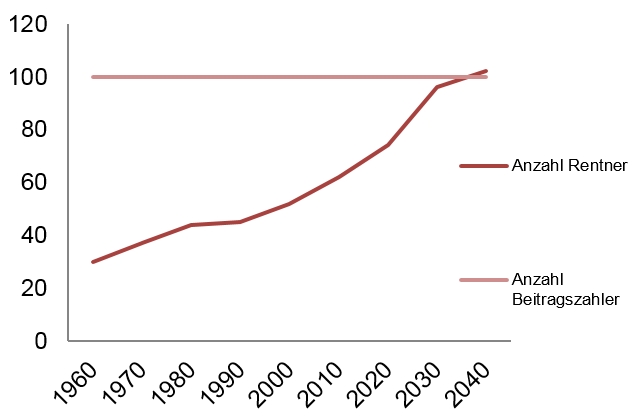

Wer denkt, er sei mit der gesetzlichen Rente abgesichert und könne ohne Probleme damit seine Existenz im Alter sichern, ist weit gefehlt. Eine private Altersvorsorge ist absolut notwendig. Die gesetzliche Rente sinkt stetig und ein Aufwärtstrend ist nicht in Sicht. Ganz im Gegenteil – der Generationenvertrag scheint stark gefährdet. In folgender Grafik können Sie die demografische Entwicklung erkennen. Wenn heute zwei Beitragszahler einen Rentenbezieher „versorgen“, so wird das Verhältnis in ca. 35 Jahren bei 1:1 liegen. Das bedeutet, dass die gesetzliche Rente im Alter nicht ausreichen kann, da das Umlageverfahren in dieser Konstellation nicht funktionieren kann. Somit steht schon heute fest, dass niemand mit der gesetzlichen Rente seinen Lebensstandard aufrecht erhalten kann und eine private Altersvorsorge unerlässlich ist.

Generationenvertrag

Das Rentensystem in Deutschland basiert auf einem fiktiven „Solidar-Vertrag“. Er besteht zwischen mehreren gesellschaftlichen Generationen: den Kindern, den aktiv Beschäftigten und den Alten (Rentenbezieher). Die Jüngeren zahlen ihre Beiträge in die Rentenversicherung ein. Davon werden die Renten der heute Älteren ausbezahlt. So stützt die Generation, die im Berufsleben steht, die Generation, die im Ruhestand ist.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Altersvorsorge – Welche Vorteile habe ich?

Es gibt eine große Anzahl an verschiedensten Vorsorgekonzepten. Hierbei lassen sich die Einzahlungen und Auszahlungen je nach Vorsorgeprodukt ganz individuell anpassen, damit Sie in der Spar-, sowie der Rentenphase möglichst flexibel sind. Hierbei sind feste Einmal- sowie lebenslange Rentenzahlungen möglich. Je nach dem wie sie investieren, können Sie die Höhe Ihrer Rente also frei bestimmen.

Zudem können Sie mit den staatlich unterstützten Vorsorgeprodukten Riester und Rürup steuerliche Vorteile und umfassende Zuschüsse genießen. So bekommen viele Verbraucher bei der Riester-Rente neben der jährlichen Zuschusszahlung in Höhe von 154 Euro pro Jahr auch eine Kinderzulage, sofern sie kindergeldberechtigte Kinder haben. Somit können auch Familien mit niedrigem Einkommen mit geringen Mitteln ihre Altersvorsorge sichern. Wir finden zusammen mit Ihnen genau das richtige Vorsorgeprodukt und helfen Ihnen sicher vorzusorgen.

Was kostet eine Altersvorsorge

Sie legen zusammen mit uns Ihre geplante Investionshöhe fest und wir berechnen Ihnen damit eine potentielle Rente. Je nach Sparform sind gewisse Investitionsgrenzen zu überschreiten, um eine staatliche Förderung zu bekommen. Wir geben Ihnen bei einer Beratung einen Überblick über Vorsorgeprodukte mit staatlicher Bezuschussung.

Sie legen zusammen mit uns Ihre geplante Investionshöhe fest und wir berechnen Ihnen damit eine potentielle Rente. Je nach Sparform sind gewisse Investitionsgrenzen zu überschreiten, um eine staatliche Förderung zu bekommen. Wir geben Ihnen bei einer Beratung einen Überblick über Vorsorgeprodukte mit staatlicher Bezuschussung.

Auch das Alter spielt eine entscheidende Rolle. Je früher man beginnt, über die Altersvorsorge nachzudenken und Produkte abzuschließen, desto mehr kann man von staatlichen Zuschüssen profitieren. Auch die Zahlungen werden durch die längere Sparphase wesentlich beeinflusst. Hierbei ist vor allem die oben angeführte Problematik des Generationenvertrags zu beachten. Durch die stetig sinkenden staatlichen Renten wird eine private Vorsorge um so wichtiger. Um im Alter weiterhin finanziell flexibel zu sein, empfiehlt es sich also, rechtzeitig vorzusorgen. Wir finden für Sie deshalb genau das richtige Konzept und helfen Ihnen, das Beste aus Ihrem Geld zu machen.

Vorsorgekonzept: Altersvorsorge in 3 Schichten

Das Altersvorsorgesystem in Deutschland besteht künftig aus drei Schichten. Die Renten der ersten Schicht dienen der Basisvorsorge und sind streng auf den Beitragszahler und dessen direkte Angehörige zugeschnitten. In der zweiten Schicht kommt eine staatlich geförderte Zusatzrente hinzu. Eine Altersvorsorge um marktübliche Kapitalanlageprodukte kann durch die niedrige Ertragsanteilbesteuerung im Alter als Ergänzung sinnvoll sein.

![grafik_ruppel_altersvorsorge[1].jpg](https://www.ruppel-finanzplanung.de/wp-content/uploads/2015/05/ruppel-groß.jpg)

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge (bAV) ist eine gute Ergänzung zur privaten Altersvorsorge. Sie ist in §1 des Betriebsrentengesetzes (BetrAVG) definiert und gibt jedem Arbeitnehmer das Recht, einen Teil seines Gehaltes in eine spätere Betriebsrente umzuwandeln. Die Beiträge für Ihre Direktversicherung sind bis zu 4% der Beitragsbemessungsgrenze steuer- und sozialversicherungsfrei (2015 sind dies 2.904 EUR/jährlich oder 242 EUR/monatlich). Hinzu kommt ggf. ein jährlicher steuerfreier Betrag von maximal 1.800 EUR (150 EUR/monatlich). Für den im Unternehmen verbliebenen Teil des Gehalts muss der Arbeitnehmer keine Steuern und Sozialabgaben zahlen. Somit profitiert er doppelt an diesem Rentenmodell. Ein weiterer entscheidender Vorteil ist, dass Sie auch für diese Art der Altersvorsorge die „Riester-Zulage“ beanspruchen können. Wir können in einem persönlichen Gespräch prüfen, ob sich die betriebliche Altersvorsorge für Sie in Ihrem Betrieb lohnt und was für Produkte als Ergänzung sinnvoll sind.

Private Altersvorsorge

Die Grundidee der privaten Altersvorsorge ist das Kapitaldeckungsverfahren. Das angesparte (oder einmalig eingezahlte Kapital) steht dem Sparer inklusive der erwirtschaften Zinsen vollständig zu. Er kann nun zwischen einer lebenslangen monatlichen Rente oder einer Kapitalauszahlung wählen.

Sie wollen sorgenfrei und würdevoll im Alter Leben?

Eine rein private Vorsorge in einer privaten Rentenversicherung bedeutet für Sie Flexibilität, Sicherheit und Individualität. Ein großer Vorteil dieser Vorsorge ist ein möglicher generationenübergreifender Vermögensaufbau durch die niedrige Besteuerung im Alter. Bei der Auszahlung einer monatlichen Rente wird nur der Ertragsanteil besteuert. Dieser beträgt zum Beispiel bei einem 65-Jährigen nur 18 Prozent – das bedeutet, der größte Anteil der Rente von 82 Prozent ist steuerfrei. Dadurch können Sie im Alter sorgenfrei Ihre Lebenshaltungskosten zahlen, egal ob Sie dann zur Miete oder in den eigenen vier Wänden wohnen. Dadurch können Sie die beliebtesten Vorsorgemodelle Immobilie und Private Rentenversicherung wirtschaftlich sinnvoll kombinieren.

Gerne informieren wir Sie ausführlich über die verschiedenen Modelle und Anlagemöglichkeiten. Mit unseren über 200 Investmentpartnern haben wir immer genau das richtige Investitionsobjekt für Ihre private Altersvorsorge!

Unser Beratungskonzept

Eine persönliche Beratung ist für die richtige Altersvorsorge unablässig. Wir erklären Ihnen ausführlich die verschiedenen Altersvorsorgesysteme und geben Ihnen einen Überblick. Anschließend erstellen wir mit Ihnen zusammen einen Strategieplan. Dabei berücksichtigen wir selbstverständlich Ihrer Ziele und bieten Ihnen zum Abschluss des Gesprächs eine unabhängige und qualitativ hochwertige Lösung für Ihr Vorsorgekonzept. Mit unseren 90 Versicherungs- und über 200 Investmentpartner und 12 Jahren Berufserfahrung können wir Ihnen immer genau das richtige Produkt empfehlen – und das garantiert!

Innerhalb des Gespräch versuchen wir folgende Fragen zu klären:

- Wie hoch ist meine Versorgungslücke?

- Welche Anlageform ist für mich sinnvoll?

- Habe ich noch Zeit?

- Sind Investmentfonds (oder Immobilien) sinnvoller als eine Lebensversicherung / Rentenversicherung für meine Altersvorsorge?

- Warum haben englische Lebensversicherungen bisher höhere Ablaufleistungen als Deutsche?

- Riester, Rürup, Direktversicherung – Was brauche ich wirklich?